Financez votre R&D avec le CIR !

Le CIR permet de récupérer 30% des dépenses de R&D sous forme de crédit d'impôt. Chaque année, 18 000 PME bénéficient en moyenne de 150 000€.

Compass Financement vous accompagne sur l’ensemble du dispositif :

montage, sécurisation et valorisation de votre dossier CIR, avec pour objectif de maximiser les montants obtenus tout en limitant le risque fiscal. Nous proposons un tarif forfaitaire 50% inférieur aux pratiques du marché.

Echanger librement avec notre équipe CIR

Pour toute question sur notre offre, votre éligibilité au CIR, échangez avec l'un de nos experts.

Rendez-vous téléphonique : 🕒 30 min - 🎀 Gratuit - 🕊️ Sans engagement

Êtes-vous éligibles au CIR ?

Les entreprises exerçant une activité innovante en France et soumises à l'impôt sur les sociétés sont susceptibles de prétendre au Crédit Impôt Recherche. Elles doivent pouvoir justifier leurs dépenses et démontrer la nature des travaux de recherche. Les activités de R&D éligibles sont :

- Recherche fondamentale: modélisation des processus de détérioration des matériaux...

- Recherche appliquée : développement d'un nouveau matériau...

- Développement expérimental : création d'un nouveau revêtement, nécessitant la levée de verrous technologiques...

📅 Confirmez votre éligibilité : prenez rendez-vous pour un audit gratuit avec un expert Compass Financement.

Calcul de votre CIR : Quelles sont les dépenses éligibles ?

Le CIR permet de récupérer 30 % sur :

- La rémunération du personnel de R&D

- Les amortissements

- Les frais de fonctionnement

- Les dépenses de sous-traitants agréés CIR ,

- Les frais relatifs aux brevets et aux certificats d'obtention végétale

Calculez votre CIR précisément de façon ludique en 2min avec notre simulateur CIR .

Des experts pour réussire votre dossier CIR

Des experts à vos côtés

Nos experts vous guident à chaque étape de vos démarches, pour récupérer plus de 30 % de vos dépenses de R&D et d'innovation.

50 % moins chère

Une prestation au forfait sans coûts cachés . Des outils en ligne dédiés aux PME qui simplifient la création de votre dossier et réduisent les coûts de moitié.

Garantie de résultat

Si vous n'obtenez pas votre CIR/ CII, nous vous remboursons intégralement nos honoraires. Facile avec 99,2% de dossiers validés depuis 2019 !

Accédez au CIR pour 4 600 € tout compris

Nous accompagnons votre PME dans la création et le dépôt du dossier CIR. Avec un taux de validation de 99,2 % depuis 2019, vous bénéficiez de l'assurance d'un dossier conforme et solide. Notre offre clé en main CIR, inclut un rendez-vous gratuit avec un expert, afin de répondre à toutes vos questions et vous guider dans l'obtention du CIR.

Rendez-vous avec un expert

Prenez rendez-vous avec un expert CIR pour répondre à toutes vos questions.

🕒 30 min - 🎀 Gratuit - 🕊️ Sans engagement

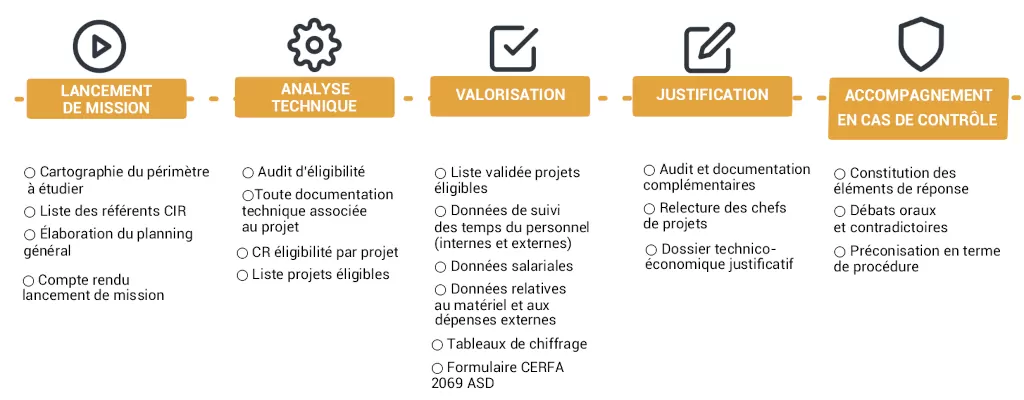

Notre méthodologie d'accompagnement

FAQ

Quelle est la différence entre CIR et CII ?

Le Crédit d'Impôt Recherche (CIR) est axé sur les projets de recherche et développement (R&D). Alors que le CII est destiné aux TPE & PME dans leurs activités d'innovation: conception de prototypes et l'élaboration de nouveaux produits.

Est-ce que je fais de la R&D ?

La R&D (Recherche et Développement) désigne des travaux visant à résoudre des problématiques techniques ou scientifiques qui ne peuvent pas être résolues avec les connaissances actuelles. Elle implique souvent la levée d'un verrou technique ou scientifique, une incertitude initiale, une démarche expérimentale et des résultats reproductibles. Pour savoir si vous faites de la R&D consultez notre article.

Qu'est-ce que le CIR ?

Le Crédit d'Impôt Recherche est un dispositif fiscal qui permet aux entreprises de bénéficier d'un crédit d'impôt basé sur leurs dépenses de R&D. Il s'applique à toutes les entreprises, quels que soient leur secteur d'activité et leur taille, dès lors qu'elles investissent dans la R&D.

Comment bénéficier un CIR ?

1. Identifier les Projets de R&D : Vérifier que les projets menés sont éligibles au CIR. Ils doivent comporter des éléments de nouveauté, de créativité et d'incertitude scientifique ou technique.

2. Déterminer les Dépenses Éligibles: Inclure les coûts liés aux salaires du personnel de R&D, les amortissements des équipements, les frais de sous-traitance à des organismes agréés, et les dépenses de protection industrielle.

3. Calculer le Montant du CIR: Appliquer les taux en vigueur sur les dépenses éligibles pour déterminer le crédit d'impôt.

Quelles sont les dépenses éligibles au CIR ?

Dépenses de personnel : Salaires des chercheurs et techniciens affectés aux projets de R&D. Dépenses de fonctionnement : 75 % des dépenses de personnel ou 50 % des dépenses d'amortissement des équipements de R&D. Frais de sous-traitance : Coûts des prestations réalisées par des organismes de recherche agréés. Dépenses de propriété intellectuelle : Frais de dépôt de brevets et certificats d'obtention végétale. Autres dépenses : Veille technologique jusqu'à 60 000 € par an.

Quel est le taux du CIR ?

Le taux du CIR est de 30 % des dépenses éligibles jusqu'à 100 millions d'euros et de 5 % au-delà. Pour certaines dépenses spécifiques, comme celles liées aux jeunes docteurs, le taux peut être plus élevé.

Comment est comptabilisé le CIR ?

Le CIR est comptabilisé en réduction de l'impôt sur les sociétés dû par l'entreprise. Si le montant du CIR excède l'impôt dû, le solde est reportable sur les trois exercices suivants ou remboursable immédiatement pour les PME.

Comment Utiliser le Crédit d'Impôt ?

Le CIR est imputé sur l'impôt sur les sociétés de l'année où les dépenses ont été engagées. Le surplus non utilisé est reportable ou remboursable selon le statut de l'entreprise.

Quelle est la période de calcul ?

Le CIR est calculé sur l'année civile, peu importe la date de clôture de l'exercice fiscal de l'entreprise .

Qu'est-ce que le Crédit d'Impôt Recherche (CIR) ?

Le CIR est un dispositif fiscal qui permet aux entreprises de récupérer une partie des dépenses engagées pour des projets de recherche et développement (R&D). Il s'applique à toutes les entreprises investissant dans la R&D, quel que soit leur secteur d'activité ou leur taille.

Comment déclarer le CIR ?

Le CIR est déclaré via le formulaire fiscal 2069-A-SD, à déposer avec la déclaration de résultats de l'entreprise. Ce crédit d'impôt est imputé sur l'impôt sur les sociétés de l'année où les dépenses ont été engagées.

Que se passe-t-il si le montant du CIR dépasse l'impôt dû ?

Si le montant du CIR dépasse l'impôt sur les sociétés dû, l'excédent peut être reporté sur les trois exercices suivants ou remboursé immédiatement pour les PME.

Comment utiliser le Crédit d'Impôt Recherche (CIR) ?

Le CIR est directement imputé sur l'impôt sur les sociétés dû par l'entreprise pour l'année en cours. Le surplus non utilisé est soit reporté, soit remboursé en fonction du statut de l'entreprise.

Quelles subventions doivent être déduites du calcul du CIR ?

Toutes les subventions publiques reçues pour des projets de recherche doivent être déduites des dépenses éligibles pour le calcul du CIR.

Comment comptabiliser le CIR ?

Le CIR est comptabilisé en réduction de l'impôt sur les sociétés. En cas d'excédent, celui-ci peut être reporté sur trois ans ou remboursé immédiatement pour les PME.

Où puis-je obtenir de l'aide pour calculer mon CIR ?

Vous pouvez utiliser des calculateurs de CIR en ligne pour estimer votre crédit d'impôt. Pour une aide plus personnalisée, contactez notre cabinet ou prenez rendez-vous pour une consultation.

Pour des informations détaillées et des outils pratiques, vous pouvez consulter les simulateurs en ligne de CIR proposés par les sites officiels.

Le calcul CIR est une information essentiel pour financer vos projets de R&D et stimuler l'innovation au sein de votre entreprise. Utilisez les ressources disponibles pour maximiser votre crédit d'impôt et soutenir vos initiatives innovantes.